红星老本局12月31日音问,上交所官网夸耀,DRAM(动态速即存取存储器)厂商长鑫科技IPO已于12月30日获受理,将刊行不罕见106.22亿股新股,拟召募资金295亿元。

红星老本局肃穆到,长鑫科技有望成为科创板开板以来募资界限第二大的IPO,仅次于2020年的中芯国外(688981.SH)IPO(募资532.3亿元)。

2024年,长鑫科技尚未兑现盈利,净蚀本90亿元,不外现在火热的存储芯片行情或将助推长鑫科技在2025年度兑现净利润转正。

DRAM出货量公共第四

瞻望2025年净利润为20至35亿元

这次IPO,长鑫科技拟募资295亿元,投向三大技俩。其中,规划将75亿元用于存储器晶圆制造量产线工夫升级修订技俩,130亿元用于DRAM存储器工夫升级技俩,90亿元用于动态速即存取存储器前瞻工夫掂量与开发技俩开荒。

长鑫科技诞生于2016年,是DRAM研发设想制造一体化企业,已形成DDR系列、LPDDR系列等内存产物布局,产物诓骗于做事器、移动设备、个东谈主电脑、智能汽车等领域。

长鑫科技在合肥、北京两地共领有3座12英寸DRAM晶圆厂。据Omdia数据,按照产能和出货量统计,长鑫科技为国内第一、公共第四的DRAM厂商。若以2025年第二季度DRAM销售额统计,长鑫科技公共商场份额为3.97%。

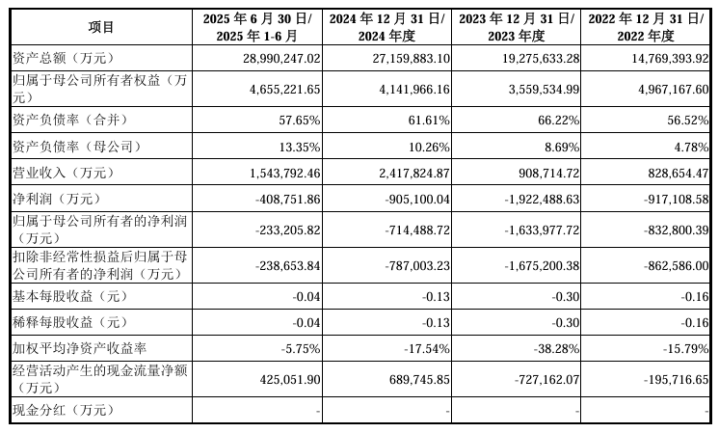

红星老本局肃穆到,长鑫科技连年营收增长马上。2022年至2024年,长鑫科技营收从82.87亿元攀升到241.78亿元,复合增长率为70.81%。2025年1-9月,营收为320.84亿元,同比增长97.79%。

截图自长鑫科技招股书

不外,长鑫科技尚未兑现盈利。

2023年、2024年及2025年1-9月,长鑫科技归母净利润诀别为-163.4亿元、-71.45亿元、-52.8亿元,净利润诀别为-192.24亿元、-90.51亿元、-59.8亿元。

关于握续蚀本,长鑫科技称有三方面成分:一是重钞票参加的IDM款式下,公司处于产能快速爬坡阶段,界限效应尚未皆备夸耀;二是研发开销握续加多,但毛利擢升的举座遵循尚待进一步夸耀;三是DRAM行业存在强周期属性,下行周期经买卖绩受到冲击。

值得肃穆的是,受益于2025年下半年DRAM产物价钱高涨、以及产销界限增长和产物结构优化,公司预测2025年净利润为20亿元至35亿元,归母净利润为-16亿元至-6亿元。

截图自长鑫科技招股书

长鑫科技测算称,若产物均价能保管在略低于2025年9月的水平且出货量随产能爬坡增长,有望在2026年兑现盈利;若平均单价或出货量不足预期,盈利节点或将推后。

无控股鼓励及实控东谈主

与国外三大DRAM厂商仍有差距

值得肃穆的是,长鑫科技IPO是科创板首单获受理的“事前审阅”技俩。该轨制旨在幸免特定情形的科技型企业,因过早涌现业务工夫信息、上市规划而可能对其坐蓐考虑酿成首要不利影响。

12月30日长鑫科技讲述获受理应日,还同步涌现了两轮审核问询复兴。红星老本局肃穆到,长鑫科技的端正权、商场竞争力、功绩波动风险等是监管关心的焦点。

招股书夸耀,现在长鑫科技股权结构较为散播,无控股鼓励和骨子端正东谈主。对长鑫科技成功握股5%以上的鼓励为清辉集电、长鑫集成、大基金二期、合肥集鑫及安徽省投,诀别握有长鑫科技21.67%、11.71%、8.73%、8.37%及7.91%的股权。其中,清辉集电由合肥场所国资平台和商场化投资东谈主共同发起诞生。

截图自长鑫科技招股书

关于无控股鼓励和无骨子端正东谈主的情状,长鑫科技辅导,可能会出现鼓励或董事见地不一致导致有策画遵循较低从而错失发展机遇的风险,以及存在上市后端正权发生变动的可能性。

长鑫科技的商场竞争力与功绩波动风险也激励监管问询,红星老本局肃穆到,长鑫科技主要竞争敌手为三大DRAM厂商——三星电子、SK海力士以及好意思光科技。

字据Omdia数据,基于销售额测算,2024年三星电子、SK海力士、好意思光科技的公共DRAM商场市占率诀别为40.35%、33.19%、20.73%,共计占据了公共接近95%商场份额。

与三大厂商比较,由于抽象实力差距,长鑫科技更容易受到产业下行周期影响。长鑫科技在首轮问询函中默示,公司发展起步较晚,现阶段在收入界限、产能界限、产物结构等方面与国外头部厂商仍存在一定差距,坐蓐成本相对较高,当商场竞争加重、产物价钱下落时比较头部厂商更容易出现产物负毛利或存货跌价损失加多。

红星老本局肃穆到,尽管靠近热烈商场竞争,但半导体国产化趋势为长鑫科技提供了机遇。长鑫科技在复兴首轮问询函时提到,在供应链安全与协同遵循的探讨下,国内企业愈发倾向于与具备原土化上风的DRAM厂商建树深度调和相关。此外,通过募投项规划践诺,将开展原土及新式设备、材料、零部件等考据开发,促进产业链和供应链原土化、多元化,增强公司抗风险智商。

红星新闻记者俞瑶符小茵